划重点

大势研判:外盘泥沙俱下,A股处变不惊

行业热点:

10月新增贷款腰斩,社融增量缩水2/3,不及预期

双11数据中的微观机会,可选消费看好美妆和黄金珠宝

血制品行业Q3财报亮眼,营收端增速回升至20%以上

宏观快评:

10月份金融数据点评:社融继续下行,宽信用仍需等待

大势研判

外盘泥沙俱下,A股处变不惊,走出独立行情。沪指先抑后扬,突破均线压制,成功回补缺口,主板奋力补涨,预计仍有空间。创指继续逞强,领涨其它指数,不过分时超买,切勿过分追涨。

外盘泥沙俱下,A股处变不惊

市场回顾

受外盘大跌影响,昨日两市大幅低开,随即震荡攀升,临近中午收盘,指数成功翻红,强势延至收盘,盘中黑五类股,继续受到追捧,逾八成股上涨,有140家涨停,赚钱效应爆棚。沪指先抑后扬,突破均线压制,成功回补缺口,主板奋力补涨,预计还有新高。创指继续逞强,领涨其它指数,不过分时超买,切勿过分追涨。板块方面,仅石油业下跌,其它系数翻红,传媒娱乐、多元金融、互联网等领涨。沪指成交1896亿,较周初放大33%,创反弹次天量。政策持续改善,打消市场顾虑,资金疯炒题材,看似缺少理性,但效果很明显,整体做多热情,已被重新唤醒,操作上,激进型投资者,建议紧跟热点,获取超额收益;而对于稳健型,需多元化配置,等待风格转换,带来新的契机。

市场研判

政策边际放松,已成既定事实,尽管没强刺激,但是市场重心,出现明显上移,从主板到创业板,逐渐脱离底部,行情上涨本身,就是最大利好,彰显乐观情绪,以及多方底气。但背后的原因,及希望的效果,或更值得关注,毕竟政策态度,对市场的调控,有足够影响力。我们认为,过度的去杠杆,导致风险暴露,股权质押爆仓,信用违约频发,截止目前,质押规模4.5万亿,如果接着再跌,逼近平仓先后,只能卖股还债,届时资产价格,将现债务通缩,而控股权丧失,也会影响经营,无论是对企业,还是对于经济,无疑是场灾难,为了化解危机,政策做出微调,才是放松原因。解决上述矛盾,无非两条路径,要么企业有钱,关键时候自救,要么推升股价,做好市值管理,规避强制平仓,相对而言,后者成本更低,也是努力方向。

最近几天,指数涨幅不大,但垃圾股暴涨,演绎“非理性繁荣”,其背后的力量,是人为的选择,与基本面无关,战术博弈机会,对短线客来说,可以积极把握。但要时刻谨记,垃圾就是垃圾,短期表现再好,属性也难改变,没有业绩支撑,等风停下后,又是一地鸡毛,而高位接盘者,必定深到其害。其实有些时候,市场就像舞台,您所能看到的,未必都是真的,很多个股表演,就为博取眼球,当真就会上当。因此,作为理性投资,不管什么时候,都得守好底线。回到市场,近期小盘占优,创指走势更强,在时隔半年后,再站上60日线,在技术上看,市场多空力量,出现本质变化,预示着市场底,已经基本形成。在浪型结构上,创指三波反弹,底部不断抬高,到底走小5浪,还是三浪3,仍不太好分辨,如果属于前者,或离高点不远,后者机会无限,但还需要观察。

后市策略

外盘泥沙俱下,A股处变不惊,走出独立行情,尤其创业板指,继续新高之旅,但在分时结构,有顶背离迹象,在过度亢奋后,或离高点不远,因此乐观之余,还得留份谨慎。

今日热股

当升科技:正极需求旺盛,面临新能源车补贴下降前的抢装

分众传媒:轻资产、高毛利,收入稳定,超跌带来机会

福田汽车:中国最大商用车企业,建立全球化研发布局

宁波银行:前三季净利同比增逾21%,不良率行业最低

牛人牛股-大数据选股

(数据取自平安证券大数据模型选股产品牛人牛股,利用大数据模型在实盘交易中筛选跑赢大盘的牛人,甄选牛人买入的优质股票,供用户参考。)

行业热点

银行业:10月新增贷款腰斩,社融增量缩水2/3,不及预期

零售:双11数据中的微观机会,可选消费看好美妆和黄金珠宝

重点关注:珀莱雅、老凤祥等

食品饮料:茅台双11线上销售总额达2.7亿元,同比增长118%

重点关注:贵州茅台

医药:血制品行业Q3财报亮眼,营收端增速回升至20%以上

重点关注:华兰生物、博雅生物

计算机:武汉首个人工智能聚集区落定光谷

重点关注:华宇软件、东软集团

保险:新华保险前10月累计保费收入1095亿元,同比增长12%

汽车:10月汽车经销商库存系数为1.88,仍高于警戒线

重点关注:上汽集团、比亚迪等

机械:机器人拟在3个月内回购公司股份1-2亿元

重点关注:机器人

1、银行业

据中国人民银行官方网站11月13日下午公布,中国10月M2同比增8%,预期8.4%,前值8.3%。中国10月新增人民币贷款 6970亿元人民币,预期9045亿元,前值13800亿元。中国10月社会融资规模增量7288亿人民币,预期13000亿人民币,前值22054亿人民币。

点评:社融同比少增4716亿,原因在于表外融资(委托贷款+信托贷款+未贴现)继续净收缩2675亿,同比多减3749亿。信贷投放较低主要是银行风险偏好低,多投放零售款抵御经济下行风险。目前建议等待政策引导流动性进入实体经济。

2、零售

11/12,2018天猫“双十一”成交额定格在2135亿元;双十一期间苏宁全渠道订单量增长132%。

点评:各品类来看,传统热门商品更迭,手机超过家电,一跃成为销售额最高产品;其后分别为个护美妆、电脑办公、和家具家纺,母婴产品排名明显下滑;品类横向扩容,医疗健康、生鲜食品等细分领域成为新消费热点。消费提质带动下,存在细分品类上的微观机会,可选消费看好美妆和黄金珠宝两个领域。国货化妆品伴随市场扩张不断做大规模,推荐关注趋势性强的珀莱雅。黄金珠宝类产品销售额在市场避险情绪、防通胀的需求下逐渐回暖。关注老凤祥,周大生。

3、食品饮料

茅台双11当天线上产品销售总额创下2.7亿元记录,较去年双11同比增长118%。其在天猫平台总体销售榜单上位列前三,在京东、苏宁等12家线上平台白酒销售榜上稳居第一。茅台官方旗舰店访客总人数107万,浏览量高达856万人次。

点评:茅台拥有超强的品牌力,处于卖方市场,其终端需求旺盛。尽管在宏观经济下行的大背景下,茅台的业绩增速预计会放缓,但穿越周期,从更长的时间角度来看,白酒板块市场份额越来越向品牌强、渠道强的高端、次高端及区域龙头集聚。贵州茅台作为高端白酒的绝对龙头,有望强者恒强。

4、医药

血制品行业Q3财报亮眼,营收端增速回升至20%以上,匹配终端需求增速。

点评:在回避带量采购的细分板块中,血制品确定性较强。关注华兰生物(血制品业务回暖,疫苗提供业绩弹性)、博雅生物(基数低增速高,收购丹霞提供成长确定性)等。

5、计算机

近日,“光谷30年AI新起航”产业论坛在武汉光谷举行,武汉首个人工智能产业聚集区落户光谷,该产业园由深圳南山地产打造,重点发展人工智能、互联网+、大健康、科技金融四大战略性新兴产业。

点评:1、人工智能在各个行业的应用是我国经济增长从高速到高质量增长的关键,也是当前世界各国尽力发展的新兴科技。2、我国人工智能产业与国际先进水平保持同步,建议积极关注人工智能在法院等领域应用的华宇软件和致力于智能驾驶开发的软件龙头公司东软集团。

6、保险

新华保险2018年1-10月累计保费收入1095亿元,同比+12%;2018年10月保费收入95亿元,同比+14%。

点评:保费收入稳健,更多考虑投资收益情况、新业务价值率和市场风险偏好。

7、汽车

10月份汽车经销商综合库存系数为1.88,同比上升41%,环比上升3%,库存水平位于警戒线以上,其中自主品牌库存系数为2.33,环比上升3%;合资品牌库存系数为1.79,环比上升1%。

点评:汽车行业四季度销量转为负增长,终端零售压力较大,弱势自主品牌压力更为明显,建议关注行业龙头上汽集团、比亚迪等标的。

8、机械

机器人(300024)公告:公司拟用自有资金在3个月内通过集中竞价的方式回购公司股份1-2亿元,价格不超过20元/股,预计回购股份约占公司总股本的0.64%。

点评:公司回购股份,显示了管理层对公司未来发展的信心,目前受经济增速下行影响,机器人行业产销增速放缓,目前公司仍处于估值消化阶段,建议适当关注。

今日好基

从今天起,追求稳定长期的回报:

现阶段,聪明的资金都在买:

稳健资本一号16期:采用“投资时钟优选基金”的组合策略。根据模型历史回测,自2015年8月年以来,虽然A股经历了一个完整的牛熊周期,但该组合策略却不惧剧烈波动,净值走势仍旧平稳上涨。优选股基组合年化收益13.75%,最大回撤仅4.97%。同期,市场股基平均年化收益仅3.97%,回撤更是高达21.94%。(数据截止:2018年6月27日)

短债基:在过去,投资者有足够的定期和活期理财可以选择时,短债基可有可无。如今,定期理财已少见,被视为货基增强版的短债基,投资价值凸显。

宏观快评

10月份金融数据点评:社融继续下行,宽信用仍需等待

【事项说明】

11月13日,央行公布了10月金融数据:10月份新增社融规模0.73万亿元(上期值2.21万亿元), 新增人民币贷款0.71万亿元(上期值1.43万亿元),M2同比增速8%(上期值8.3%)。

【平安观点】

1、表外非标融资继续收缩,社融增量大幅下行。2018年10月新增社融7288亿,创下2016年10月以来单月增量最少,同比少增4716亿,环比少增14766亿。环比的大幅恶化主要源于10月份地方政府专项债券环比大幅减少,10月份地方政府专项债券增量为868亿,环比减少6521亿。剔除地方政府专项债券增量后,旧口径下10月新增社融6420亿,增量同比少增4269亿,环比少增8245亿。分项来看,人民币贷款新增7141亿元,同比多增506亿元,受季节性影响比上月少增7200亿元。委托贷款、信托贷款和未贴现承兑汇票等非标融资继续收缩,同比少增3750亿,收缩幅度比上月小幅走窄。金融市场融资1557亿,同比减少526亿,主要是由于股票市场融资的大幅下滑。非金融企业新增股票融资176亿元,同比少增425亿元。此外,受人民币持续贬值的影响,10月份新增外币贷款减少800亿,同比少增756亿。总体来看,虽然非标融资收缩幅度已经趋于稳定,但仍是社融增量下行的主导因素。叠加地方政府专项债发行的放缓和金融市场直接融资的同比下行,社融存量增速继续下行至10.2%。

2、信贷同比小幅增加,但结构继续失衡。10月新增人民币贷款6970亿,同比多增338亿,环比下降6830亿。环比的大幅下降主要源于国庆节假日的影响,通常10月份的贷款比其他月份较低。从结构上看,票据融资仍是主要贡献,票据融资增加1064亿元,同比多增1442亿元,中长期贷款同比保持下滑状态。分部门来看,居民贷款新增5636亿元,占金融机构新增人民币贷款的81%,比上月大幅上行26个百分点。居民贷款同比多增1135亿元,主要源于短期贷款的增加,中长期贷小幅增加。企业新增贷款1503亿元,同比减少639亿。其中企业短期贷款减少1134亿元,同比减少1021亿;企业中长期贷款新增1429亿元,同比下降937亿元。整体来看,企业贷款大幅走弱,企业中长贷延续羸弱,居民贷款投放主要依赖短贷,表内信贷冲量主要靠票据融资。这说明在宽信用政策下,银行的风险偏好依然较低,避险情绪仍较为浓厚,对企业信贷较为慎重。

3、M1和M2增速双双回落,M1-M2剪刀差负向扩大。M1同比增速在上月小幅上行的基础上再次大幅下行1.3个百分点至2.7%,创下2014年2月以来的新低;M2同比增速也在上月小幅回升的基础上再次转为下行0.3个百分点至8.0%,M1-M2剪刀差较上月扩大1个百分点至-5.3%。年初以来 M1-M2 剪刀差基本处于下行通道,从传统意义上讲 M1-M2 剪刀差扩大是经济需求下行的结果,而本轮 M1-M2 剪刀差下行伴随着M1增速的快速下降,这可能与信用风险上升,企业资金流紧张有关。M1-M2剪刀差再次负向走阔,说明银行贷款创造存款的能力较弱,企业现金流较为紧张。非金融企业新增存款为-6004亿,增量同比大幅下降6130亿,也说明企业现金流依然较为紧张。

全文链接:https://pasri.pa18.com/er/r/NjQ3N2JpZ2RhdGEuYWRtaW4=

港股动态

港股探底回升,关注腾讯业绩

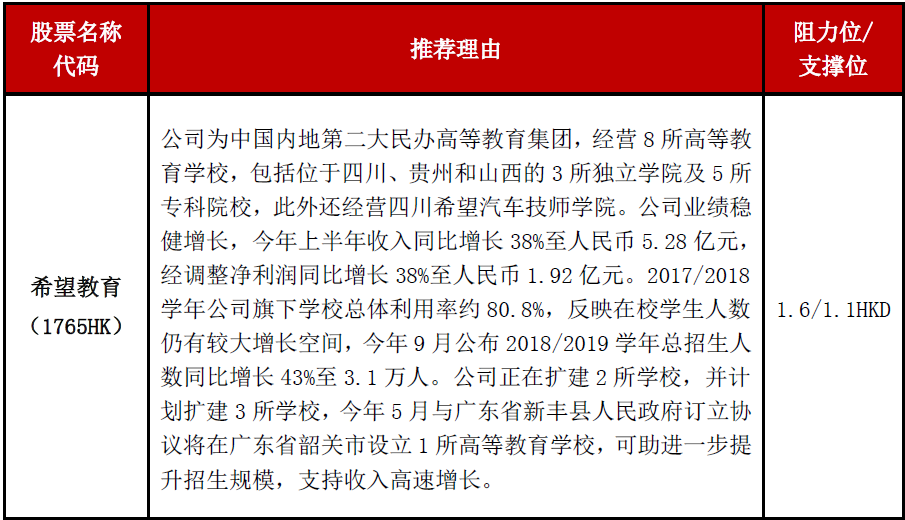

希望教育:内地第二大民办高等教育集团,净利润增长38%

港股市场回顾

港股周二低开高走,单日转向。恒指随外围跳空低开540点至25092点,已是全天低位,其后报导指美国财长努钦已恢复与中国国务院副总理刘鹤的磋商,中港股市逐步收复失地,恒指中午前已跌幅全消,午后转跌为升,最终以全天高位收盘。截止收盘,恒生指数收报25792点,上升159点或0.62%;国指收报10478点,上升0.37%;大市成交908.72亿。港股通录净流入资金扩大,其中港股通(沪)净流入资金10.93亿港元,港股通(深)净流入资金1.08亿港元。板块方面,吉利领涨蓝筹,日内将公布季绩的腾讯盘中曾跌近4%,最后收升1.4%,油价下挫带动航空股走强,医药、玻璃、影业板块涨幅靠前;石油、出口等板块走软。

港股市场分析

港股周二承接外围走势跳空低开,已是全天低位,报导指美国财长努钦已恢复与中国国务院副总理刘鹤磋商令贸战气氛援和,中港股市跌幅逐步收窄,大盘其后跌幅全消,午后更转跌为涨,并以全天高位收盘。恒指周二低见25092点后反弹,25000点成为短线主要支撑位,指数回补了岛型底部份裂口,收盘企稳20天线之上,后续如能成功创造头肩底走势,将有利大盘继续往上推进,上方短线阻力在26000点关口。政策回暖大方向已确立,但市场仍担忧中美贸易争端对宏观经济产生的压力,大市短期可能仍有反复,市场短线焦点放在权重股腾讯今日将公布的季绩,预计对大盘后续走势将产生一定影响。周二晨报已指出恒指短线或需要向下考验25000点关口,投资者可关注大盘下方支撑位的承接力,如日内能探底回升可轻仓跟进,昨日大盘低开高走,单日转向,如低位布局已获不错回报,建议仍可适度参与,轻仓跟进。

市场热点

沙特能源部长称12月沙特石油将减产50万桶/日,对此美国总统特朗普于周一于表示希望沙特阿拉伯和欧佩克不会削减石油产量,根据供应情况,油价应该要低得多,其言论刺激油价由升转跌,11月13日隔夜美国12月原油期货跌0.43%至59.93美元/桶,连续第11个交易日下跌,续创34年来最长连跌纪录,为今年2月来首次收盘跌破60美元/桶,布伦特1月原油期货跌0.09%至70.12美元/桶,油价走软带动航空股走高。相关个股:南航(1055)、东航(670)、国航(753)

港股荐股

11月潜力股

中国联通:4G行业龙头,中期业绩增速创历史新高

万科A:前3季度净利同比增26.1%,海外增发获证监会受理

东华软件:与腾讯在多领域开展合作,取得初步成果

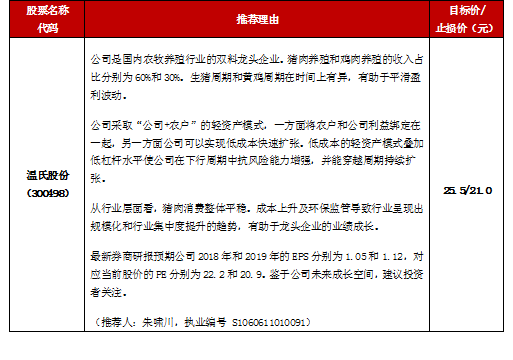

温氏股份:农牧养殖行业的双料龙头,短期受益于价格上涨

万年青:水泥销售量价齐升,主要市场供给稳定

东诚药业:F18药物、云克注射液将进一步打开成长空间

凯莱英:国内CDMO领军企业,创新研发生产平台加速落地

保利地产:地产龙头股,业绩稳定增长,估值偏低

均胜电子:前三季度营收增长103%,聚焦智能驾驶和汽车电子

天地科技:前三季度营收增长39.21%,主业新签合同额增长

投顾组合表现

近一年涨幅排名居前:

全球指数回顾